Cuando la modernización no corrige la debilidad del proceso, la tecnología puede transformar un viejo problema en una nueva ilusión

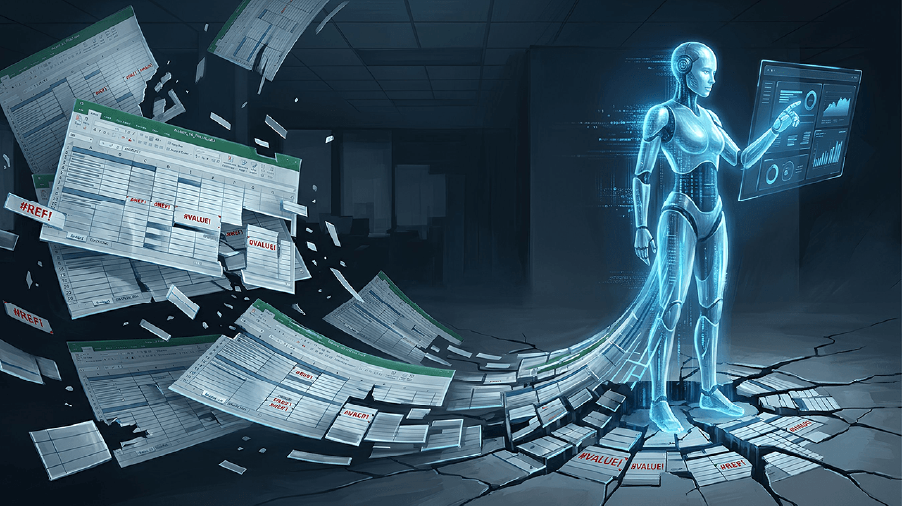

Durante años, las planillas Excel fueron vistas como una herramienta indispensable para la gestión empresarial. Eran rápidas, flexibles, adaptables y, en muchos casos, parecían resolver lo que los sistemas formales no alcanzaban a cubrir. Permitían calcular, ordenar, proyectar, consolidar y controlar. Daban una sensación de autonomía. Y en no pocas organizaciones, terminaron convirtiéndose en el verdadero sistema detrás del sistema, sin embargo, con el tiempo apareció su cara menos visible.

Las planillas no solo ayudaron. También crearon una estructura paralela. Una capa de operación informal donde la información podía copiarse, modificarse, reenviarse, recalcularse y reinterpretarse sin suficiente trazabilidad, sin control de versiones, sin validaciones robustas y muchas veces sin una conexión clara con la evidencia que le daba sustento.

Lo que al principio parecía eficiencia, muchas veces terminó siendo fragilidad tolerada. Hoy, en medio del entusiasmo por los agentes IA, conviene preguntarse si no estamos frente a un riesgo parecido.

No porque los agentes sean equivalentes a Excel. No lo son. Son mucho más avanzados, más dinámicos y potencialmente mucho más poderosos. Pero precisamente por eso, si se implementan sobre procesos débiles, pueden transformarse en una nueva capa de sofisticación sobre un problema que sigue sin resolverse, ese es el punto crítico.

Porque una organización puede pasar de una planilla manual a un agente inteligente sin haber corregido el problema de fondo. Puede reemplazar fórmulas por automatización, celdas por respuestas conversacionales, y operaciones manuales por acciones asistidas. Pero si la lógica estructural sigue siendo débil, la modernización será solo aparente y eso en Contabilidad y Remuneraciones es especialmente delicado.

Lo que Excel enseñó, pero pocos quisieron ver.

Excel fue útil. Y lo sigue siendo en muchos contextos. El problema nunca estuvo en la herramienta misma, sino en el rol que terminó cumpliendo dentro de procesos críticos.

Muchas veces Excel pasó de ser apoyo a convertirse en sustituto. Sustituto del control, sustituto de la trazabilidad, sustituto del sistema y, en algunos casos, incluso sustituto del criterio estructurado.

Así comenzaron a proliferar archivos paralelos, cálculos no auditables, versiones múltiples, fórmulas invisibles, dependencias personales, ajustes manuales sin respaldo suficiente y decisiones importantes basadas en información que no siempre podía verificarse con claridad.

Ese fenómeno dejó una lección profunda: la flexibilidad sin estructura puede debilitar la verdad del proceso y esa lección hoy vuelve a estar sobre la mesa.

Porque los agentes IA, mal posicionados, corren el riesgo de ocupar un lugar parecido. No como planillas, sino como una nueva interfaz de operación y análisis que parece resolverlo todo, mientras por debajo persisten registros débiles, datos poco explicativos, evidencia incompleta, validaciones parciales y controles insuficientes.

Más velocidad no significa más verdad.

Uno de los grandes riesgos de toda nueva tecnología es que su capacidad visible haga olvidar la calidad invisible del proceso que la sostiene.

Los agentes IA pueden contestar rápido, sugerir acciones, detectar patrones, automatizar tareas y simplificar interacciones. Eso es valioso. Pero ninguna de esas capacidades corrige por sí sola la debilidad del dato.

Si la información de base es incompleta, insegura o no representa fielmente el hecho económico o laboral que dice reflejar, el agente no crea una nueva verdad. Solo opera más rápido sobre una verdad incierta.

Y eso puede ser más peligroso que el error manual, porque viene acompañado de una sensación de inteligencia, precisión y modernidad que muchas veces inhibe la crítica.

El problema ya no se ve torpe, ya no se ve artesanal, ya no se ve obsoleto; ahora se ve avanzado, pero puede seguir siendo el mismo problema.

BI Contable

BI Contable

Contable

Contable

1 comment on “De Excel a los agentes IA: la misma fragilidad, ahora automatizada”

Excelente información, en forma y orden.