BI Contable

BI Contable

Contable

Contable

R: El dictamen de la DT N°ORD.: Nº 1682 / 018, de abril de 2012, establece (textual): “… La oportunidad en que se hace exigible el pago de la gratificación legal coincide con la fecha de la presentación de la declaración del impuesto anual a la renta que debe efectuar el empleador ante el Servicio de Impuestos Internos el 30 de abril de cada año, no obstante que la existencia o inexistencia de dicho beneficio a favor de los trabajadores queda establecida al momento del cierre del ejercicio comercial anual, lo que ocurre, generalmente, al 31 de diciembre de cada año…”.

R: De acuerdo al criterio definido por la DT si el procedimiento establecido beneficia al trabajador, se considera ajustado a derecho.

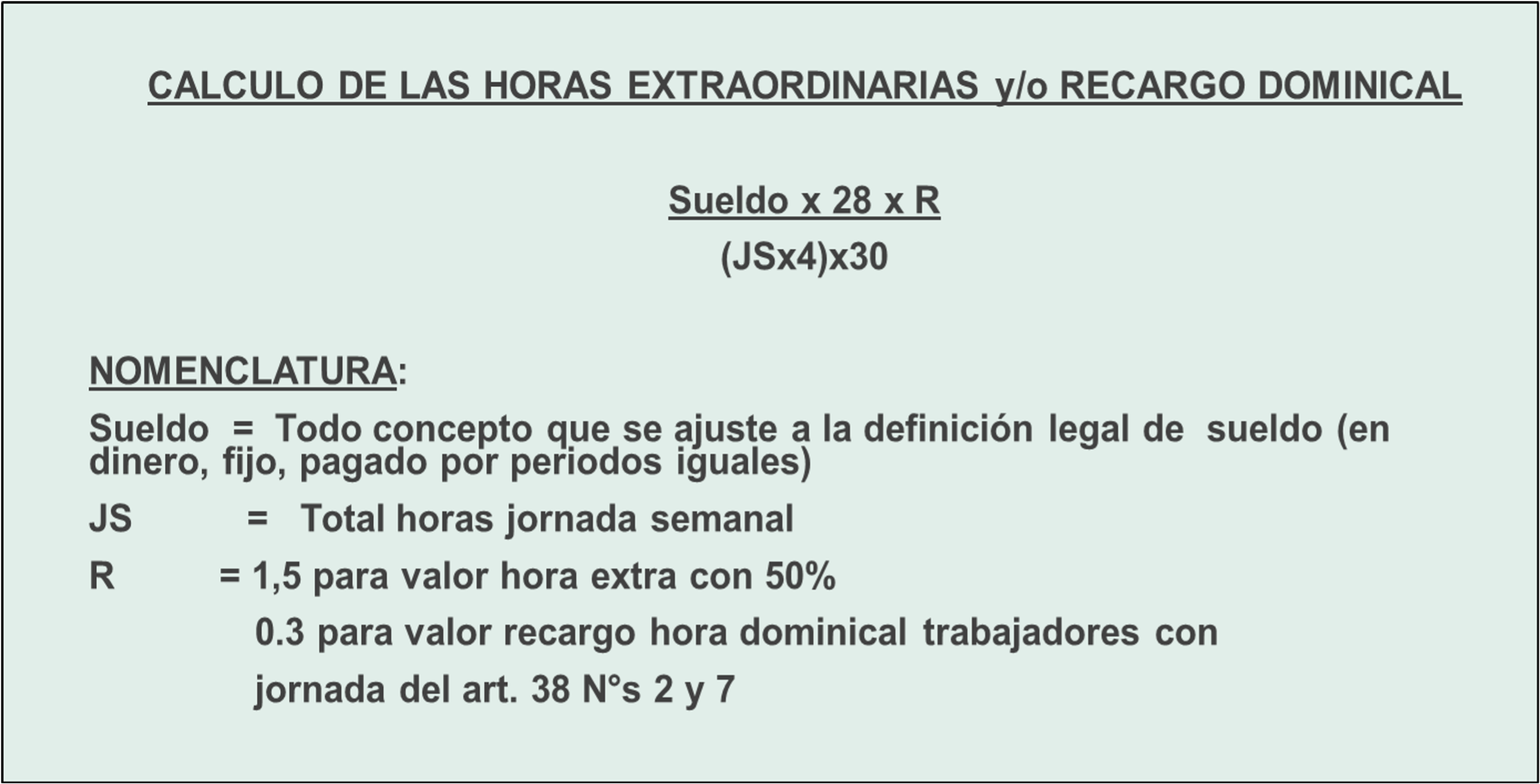

R: Me remito a respuesta a pregunta 3, entendiendo que hay diversas formas de cálculo del valor de la hora extraordinaria, siempre que lleguen al mismo resultado.

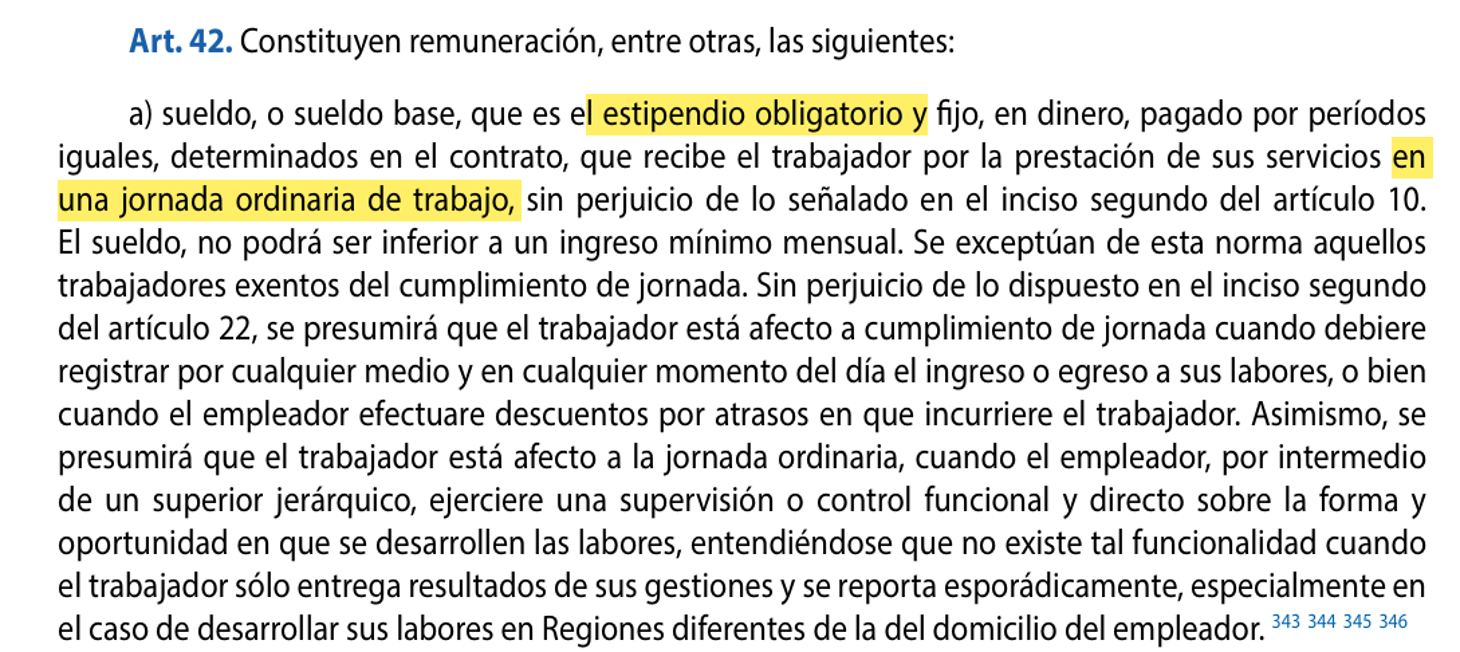

R: No, si es fundamental una adecuada redacción de la DURACION Y DISTRIBUCIÓN de la jornada pactada con el trabajador en el respectivo contrato de trabajo.

R: Esta opción, vía dictámenes de la DT, uno de los cuales adjunto, solo se permite en dos casos, a saber:

- Cuando no existan salas cunas debidamente certificadas por la entidad respectiva en el entorno cercano al establecimiento o domicilio donde presta servicios la trabajadora beneficiaria.

- Cuando, por motivos de salud del menor, debidamente certificados por un médico, este no pueda asistir a una sala cuna.

Ahora bien, respecto del monto, este debiera ser al menor el equivalente al costo que tendría la sala cuna para el empleador.