BI Contable

BI Contable

Contable

Contable

La ilusión de control y gestión es una droga adictiva

Y parte importante de empresas de la industria TI ha contribuido a expandirla, construyendo velocidad y modernidad sobre una base que todavía sigue siendo frágil. En la administración…

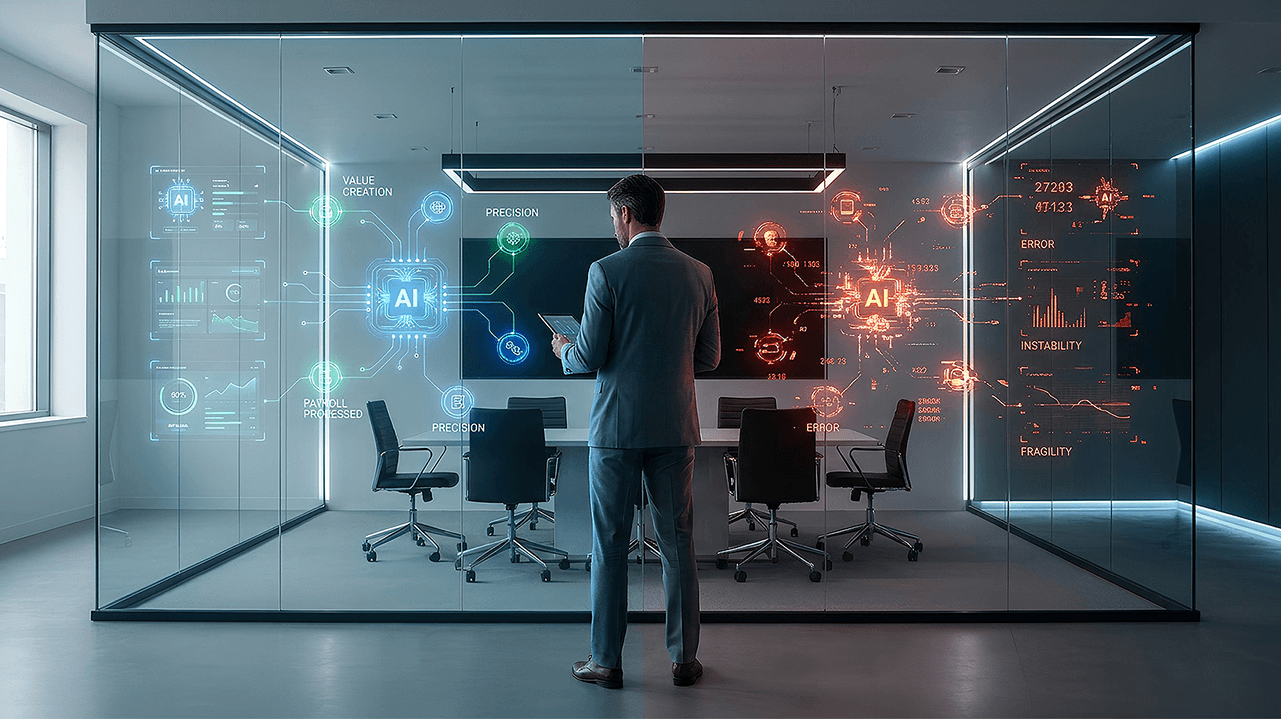

Agentes IA en Contabilidad y Remuneraciones: cuándo agregan valor y cuándo amplifican la fragilidad

Su verdadero aporte no depende solo de su capacidad para automatizar tareas, sino de la calidad de los datos y del proceso sobre el que operan.

Los agentes IA se están instalando…

Los agentes IA no son una panacea.

En Contabilidad y Remuneraciones, la inteligencia artificial no corrige la fragilidad del proceso: puede amplificarla. Vivimos un momento de entusiasmo creciente por los…

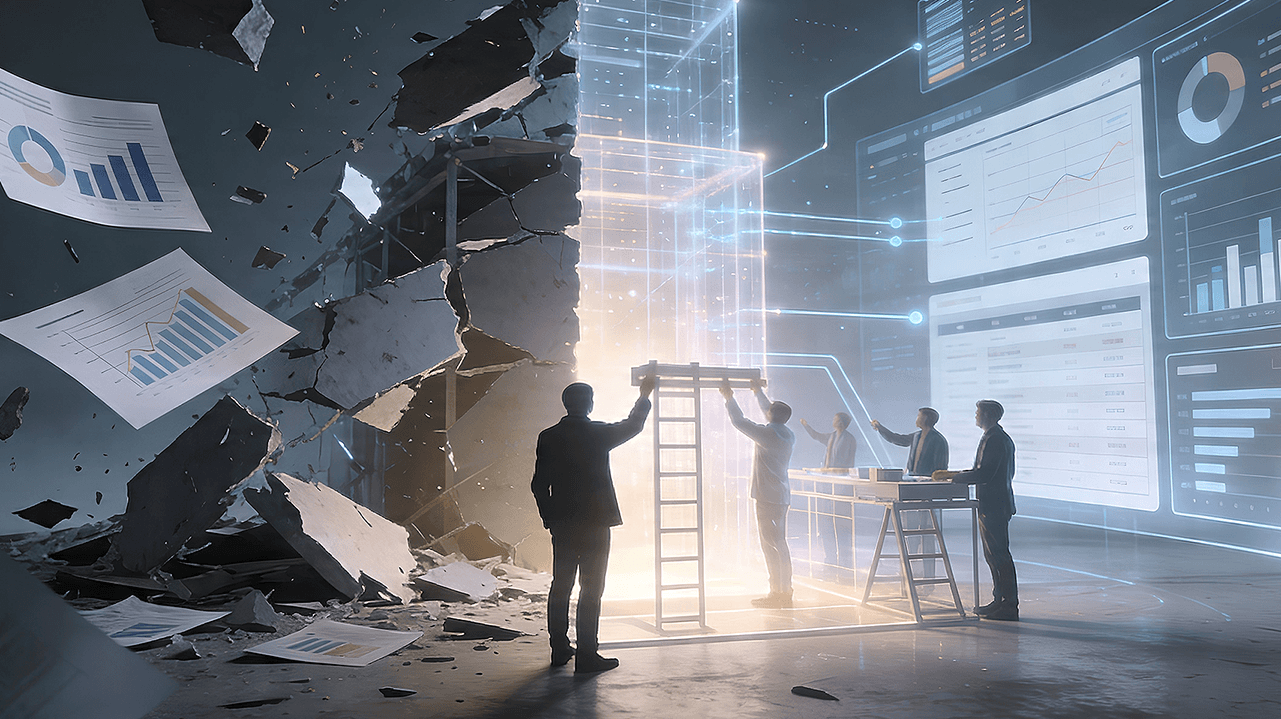

Después de destruir lo viejo, hay que construir una nueva verdad para la empresa

La destrucción, por sí sola, no salva a nadie. Puede incomodar, puede desnudar fragilidades, puede dejar en evidencia que lo antiguo ya no alcanza. Pero si después de derribar lo que…

Excelente información, en forma y orden.

Como siempre, muy buen punto de vista respecto de las condiciones (la estructura) que se deben dar para que las…

Gracias

Felicitaciones por sus logros y permanecer por mas de 36 ańos al servicio de las empresas contables y financieras en…

Me gusta mucho el enfoque del artículo, porque pone en el centro algo que desde informática vemos todos los días,…