BI Contable

BI Contable

Contable

Contable

Las preguntas que ningún empresario le hace a su contador

Antes de decidir, pregunte cómo se construyeron sus números; hay preguntas que parecen simples, pero que pueden cambiar completamente la forma de administrar una empresa y el…

Antes de decidir, pregunte cómo se construyeron sus números; hay preguntas que parecen simples, pero que pueden cambiar completamente la forma de administrar una empresa y el…

Durante años, muchos empresarios han administrado sus empresas con una peligrosa tranquilidad: “Eso lo ve el contador.”, pero detrás de esa frase se esconde una realidad incómoda…

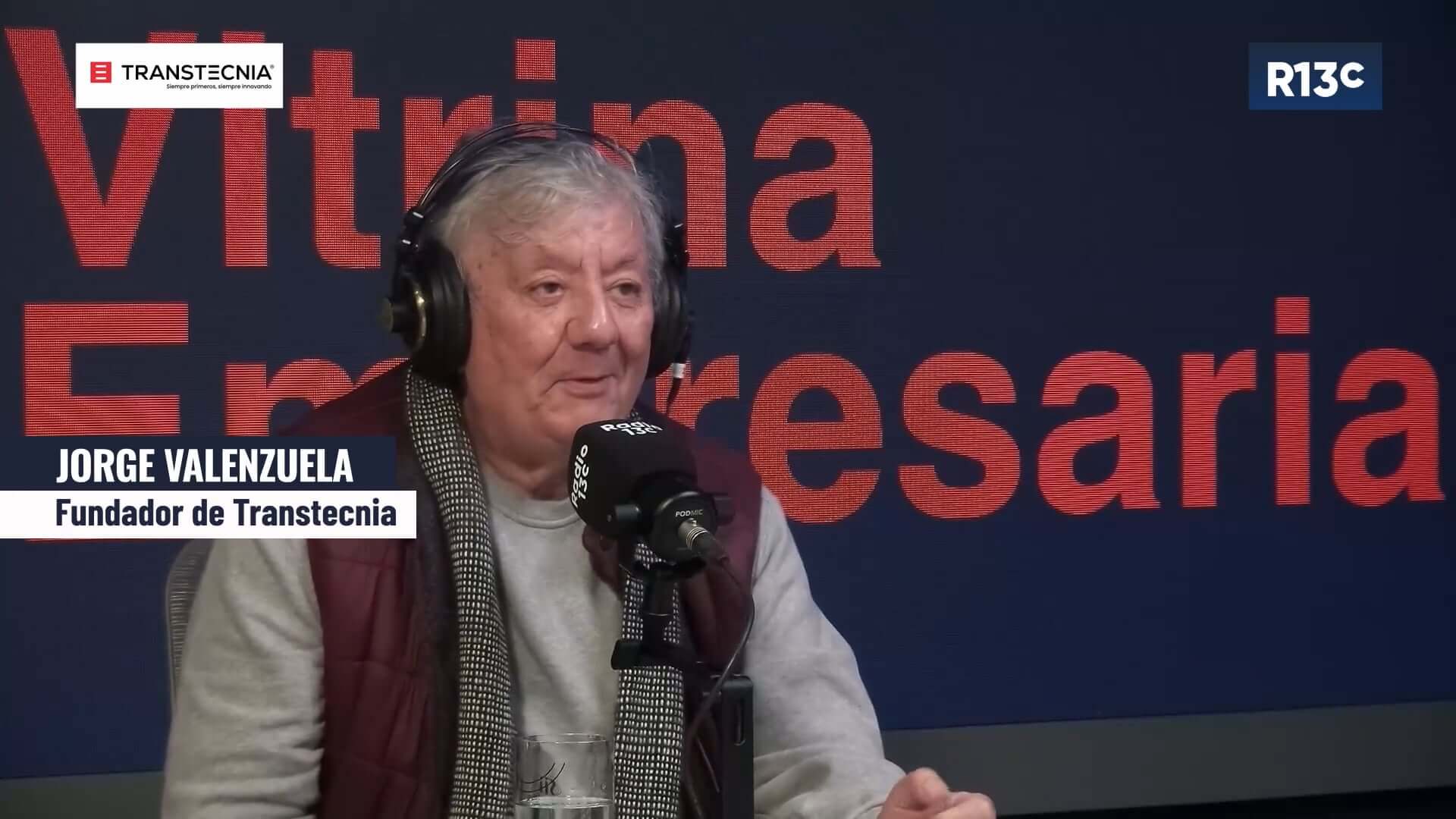

En este destacado de Vitrina Empresarial, Jorge Valenzuela, socio fundador de Transtecnia, explica por qué el verdadero desafío de la transformación digital no está en la…

¿Estamos formando profesionales para el mundo que viene o para el mundo que se fue? Durante décadas, la formación profesional en administración, contabilidad, finanzas y gestión empresarial fue…

El problema de la era digital no es usar datos para decidir. Al contrario, las empresas necesitan más datos, mejores datos y mayor capacidad de análisis. El verdadero problema aparece cuando dejamos de preguntar algo esencial: ¿quién definió el criterio con que…

Qué verdad mejor explicada; ojalá puedan leer el artículo muchos empresarios pymes, así entenderían mejor su empresa.

Con que claridad esta expuesta la problematica que se presenta al dejarle toda definicion del negocio a una entidad que…

Excelente información, en forma y orden.

Como siempre, muy buen punto de vista respecto de las condiciones (la estructura) que se deben dar para que las…

Gracias