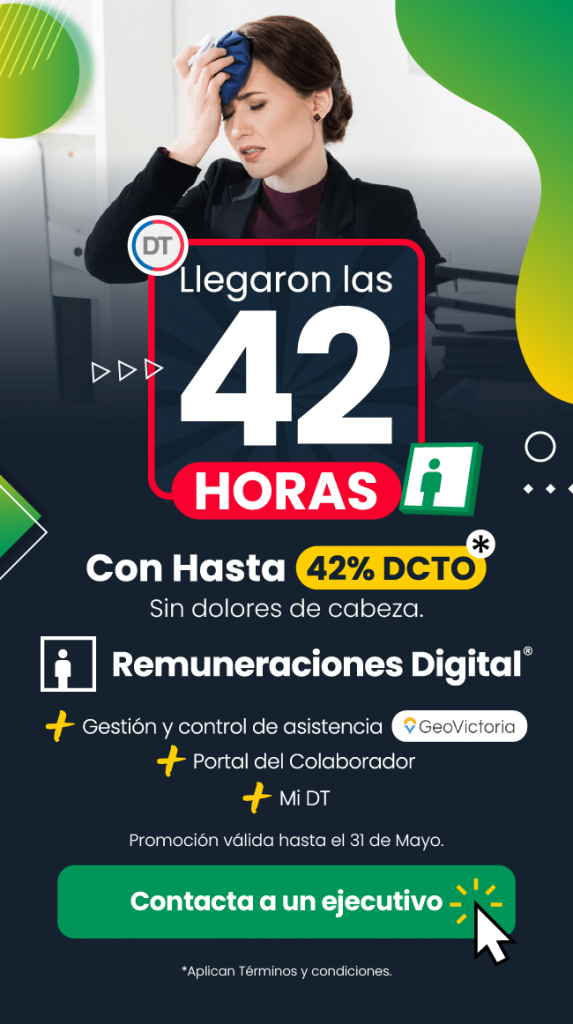

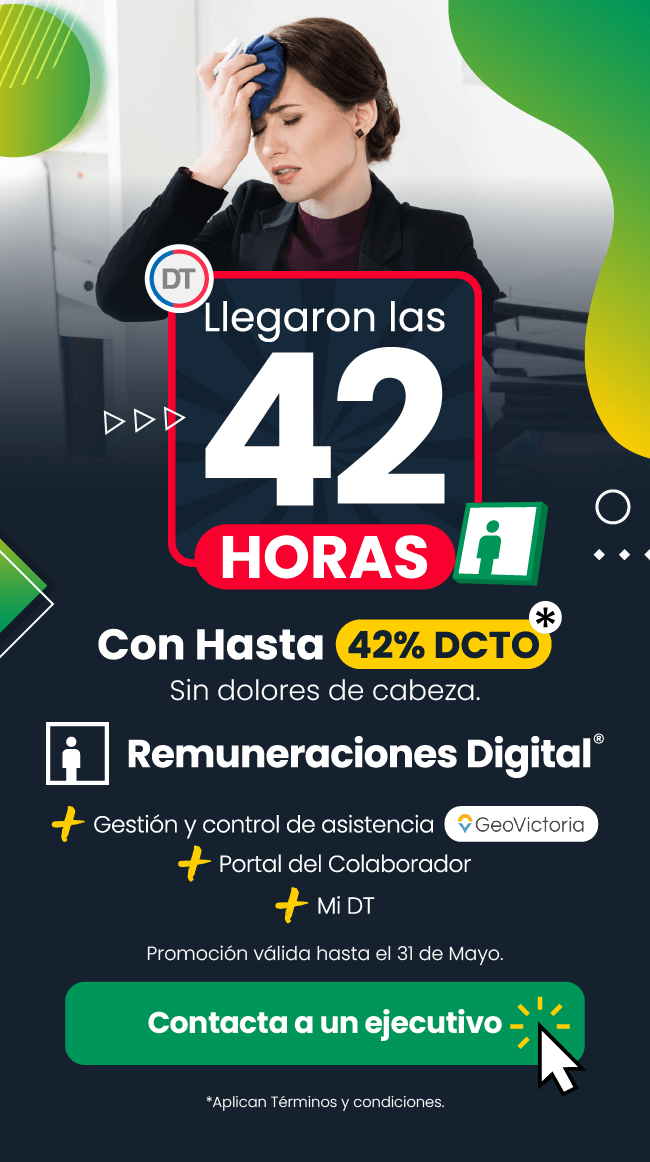

BI Contable

BI Contable

Contable

Contable

La verdad oculta detrás de las remuneraciones: el gran punto ciego de las empresas

En esta edición de Vitrina Empresarial, Jorge Valenzuela, socio fundador de Transtecnia, analiza por qué la gestión de remuneraciones sigue operando con procesos fragmentados, escasa trazabilidad y una dependencia crítica de planillas Excel. Una conversación sobre tecnología, evidencia y el desafío de construir sistemas capaces de revelar la verdadera realidad financiera y laboral de las organizaciones.