Su verdadero aporte no depende solo de su capacidad para automatizar tareas, sino de la calidad de los datos y del proceso sobre el que operan.

Los agentes IA se están instalando con fuerza en la conversación tecnológica actual. Se los presenta como asistentes capaces de analizar información, ejecutar tareas, responder consultas, detectar patrones, automatizar acciones y apoyar decisiones con una velocidad inédita. Esa promesa, sin duda, resulta atractiva. Y en muchos ámbitos, puede serlo con razón.

Pero en Contabilidad y Remuneraciones conviene introducir una advertencia esencial: el verdadero valor de los agentes IA no depende solo de lo que son capaces de hacer, sino del tipo de proceso y del tipo de datos sobre los que operan.

Ahí comienza el debate serio.

Porque una cosa es reconocer el potencial de esta nueva generación de herramientas. Y otra muy distinta es asumir que, por el solo hecho de incorporarlas, los procesos críticos de una empresa se vuelven más confiables, más robustos o más inteligentes.

No siempre ocurre así.

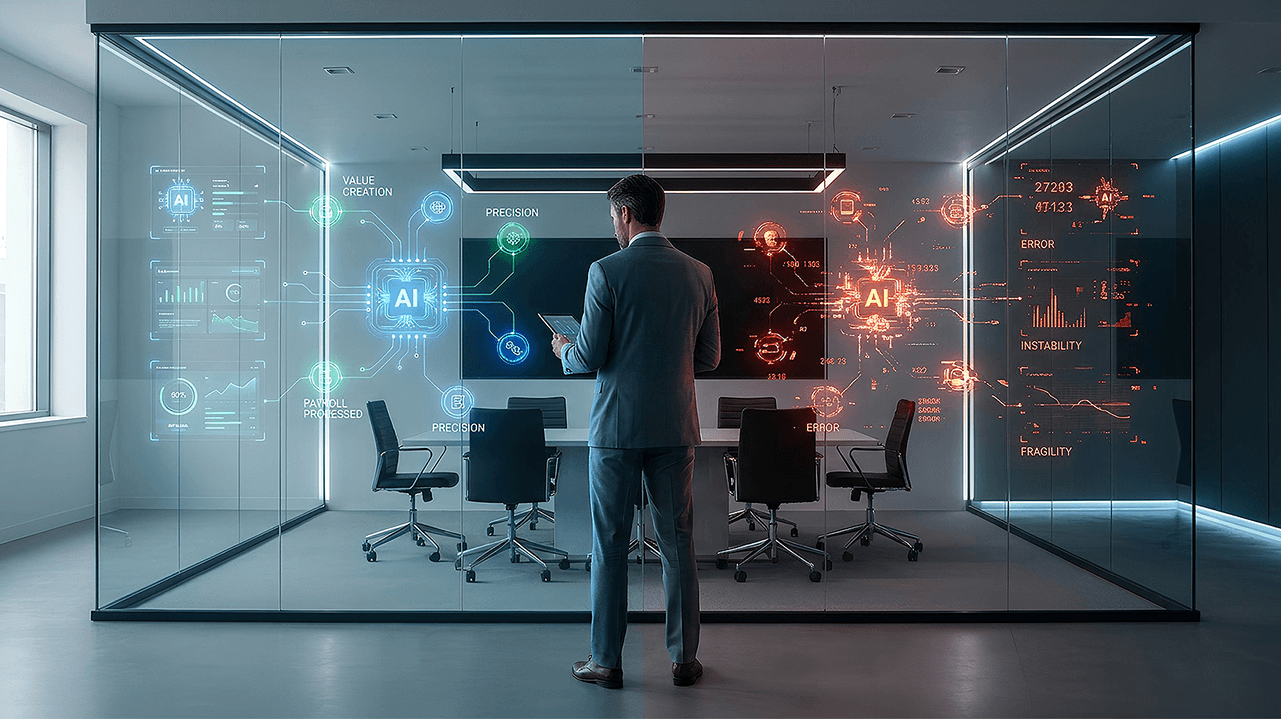

En ámbitos como Contabilidad y Remuneraciones, donde se administran obligaciones legales, registros económicos, contratos, pagos, liquidaciones, impuestos, datos personales sensibles y decisiones con alto impacto operativo, la inteligencia artificial no reemplaza la calidad estructural del sistema. La presupone.

Por eso, antes de preguntarnos qué puede hacer un agente IA, conviene hacernos una pregunta mucho más importante: sobre qué está operando.

Si opera sobre datos fidedignos, trazables, íntegros y seguros, puede agregar valor real.

Si opera sobre datos incompletos, procesos débiles, registros poco explicativos, validaciones insuficientes o estructuras sin trazabilidad, el resultado puede ser exactamente el contrario: una amplificación de la fragilidad.

Y ese punto no es menor.

Cuando los agentes IA sí agregan valor.

Los agentes IA pueden ser enormemente útiles cuando se integran a una arquitectura sólida.

Pueden asistir en el análisis de información, detectar anomalías, revisar consistencia, generar alertas, acelerar tareas repetitivas, apoyar conciliaciones, identificar desvíos, responder consultas operativas y facilitar la lectura de grandes volúmenes de información. Incluso pueden transformarse en una ayuda poderosa para fortalecer el control y la productividad.

Pero para que eso ocurra, deben operar sobre una base confiable.

Eso significa, al menos, cuatro condiciones mínimas:

📌 Datos fidedignos, es decir, fieles a la realidad que representan;

📌 Datos trazables, capaces de mostrar su origen, recorrido y respaldo;

📌 Datos íntegros, completos, coherentes y no alterados indebidamente;

📌 Datos seguros, protegidos frente a accesos, cambios o usos no autorizados.

Cuando esas condiciones existen, el agente IA no sustituye la verdad del proceso. La aprovecha. No reemplaza el control. Lo potencia. No inventa orden donde no lo había. Trabaja sobre una estructura que ya fue diseñada para merecer confianza.

En ese contexto, sí puede haber valor real.

Cuando los agentes IA amplifican la fragilidad.

El problema aparece cuando el mercado o las organizaciones confunden capacidad tecnológica con madurez estructural.

Porque un agente IA puede lucir moderno, sofisticado y eficiente. Puede incluso entregar respuestas rápidas y sugerencias plausibles. Pero si el proceso subyacente es débil, ese agente no corrige el problema de origen. Lo hereda.

Y, en algunos casos, lo escala.

Ese riesgo es especialmente delicado en Remuneraciones. Allí el sistema trabaja sobre contratos, anexos, jornadas, asistencia, incidencias, haberes, descuentos, liquidaciones, pagos y cuentas bancarias. Si en ese entorno no existen perfiles bien definidos, segregación de funciones, autorizaciones formales, vínculo suficiente con la evidencia y trazabilidad completa del proceso, entonces cualquier agente IA que opere sobre esa base estará actuando dentro de una estructura frágil.

BI Contable

BI Contable

Contable

Contable

1 comment on “Agentes IA en Contabilidad y Remuneraciones: cuándo agregan valor y cuándo amplifican la fragilidad”

Como siempre, muy buen punto de vista respecto de las condiciones (la estructura) que se deben dar para que las IAs, en general en las empresas, representen un verdadero valor agregado .

Muchas gracias, gran aporte .

Saludos cordiales

Sandro Barros Cortez

Ingeniero y licenciado en comercio internacional

Contador General.